")

英国金融行為監視機構(FCA)は、2023年上半期(2023年1月1日から6月30日まで)に同局に報告された金融サービス企業の苦情の概要を発表した。

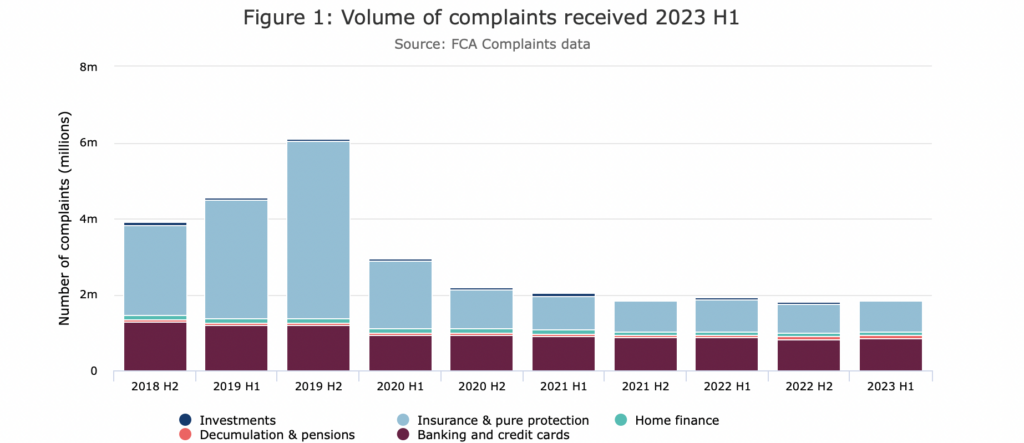

2023年上半期に金融サービス企業が受け取った未解決の苦情は188万件で、2022年下半期(180万件)から5%増加した。

2022 年下半期から 2023 年下半期に未解決の苦情件数が増加した商品グループは次のとおりです: 積立と年金 (20%)、投資 (18%)、保険と純粋な保障 (6%)、銀行とクレジット カード (3%)。

住宅金融商品グループでは、未解決の苦情が 101,333 件(2022 年下半期)から 91,469 件(2023 年下半期)に 10% 減少しました。

2016 年下半期以来、当座預金口座は依然として商品に関して最も不満の声が高いものとなっています。 当座預金口座開設の苦情件数は、2022年下半期の500,371件から2023年下半期には509,923件(2%)に増加しました。

未解決の苦情の顕著な増加は次の製品で見られます: 自動車および交通関連は 2022 年下半期の 238,009 件から 2023 年下半期の 278,034 件 (17%)、クレジット カードは 2022 年下半期の 188,200 件から 2023 年下半期の 201,925 件 (7%)、不動産 2022 年下半期の 86,150 から 2023 上半期の 92,091 (7%)、節約 (ISA を含む) は 2022 年下半期の 69,373 から 2023 上半期の 85,315 (23%)。

認められた苦情の割合は、2022 年下半期の 60% から 2023 年下半期には 61% に増加しました。 2022 年下半期を除くと、認められた苦情の割合は 2019 年下半期から着実に増加しています。

賠償金は2022年下半期の2億2,800万ポンドから2023年下半期の2億3,600万ポンドへと4%増加しましたが、これは2022年下半期の3億400万ポンドを22%下回っています。 この前年同期比の減少は主に、支払い保護保険の苦情に対して支払われた救済額が 75% 減少したことによるもので、2022 年上半期の 3,200 万ポンドから 2023 年下半期には 800 万ポンドに減少しました。

住宅金融商品は、2022 年下半期と 2023 年下半期の両方で、販売商品 1,000 個あたりの未解決の苦情件数が 6.8 件と最も多くなっています。